以前の1EXコイン当たりの価格に誤りがありました。混乱させて申し訳ありません。2019/11/14に修正しました。この記事に限らず、もしまた何か誤りがあればぜひ教えて下さい。ご指摘、ご指導して頂いた皆様に感謝致します。

EXコインは資産1万倍(時価総額100兆円)を目指している

現在、世界に流通している法定通貨(各国の通貨)は日本円にして約1京円と試算されています。

EXコインは世界の流通額の1%のシェアを獲得することを目指しています。日本円にして約100兆円です。

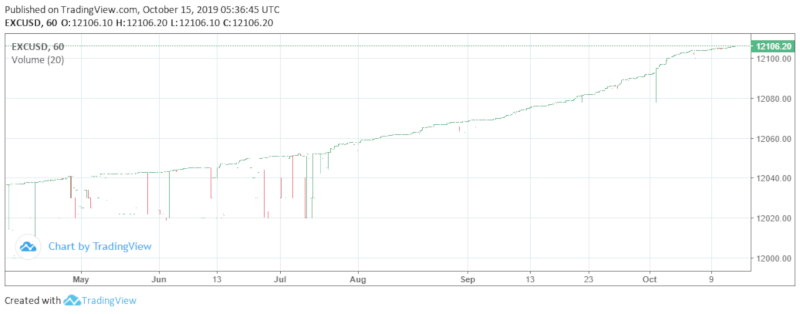

EXコインがBigboss(取引はFOCREX)に上場した時は発行枚数が12,000枚で、その時の価格は12,000USドルでした。

EXコインの時価総額は分かりやすいように1ドル100円で計算すると、日本円にして約100億円です。

この100億円の時価総額を100兆円まで伸ばすのが目標なわけです。

つまり上場時の約1万倍を目指しています。

例えば上場時に1EXコイン買った人は目標が達成されれば1億円になる計算です。

【計算ヒント】

EXコインは最高値を1ドル更新する毎にデジタル中央銀行が1枚目発行する仕組みです。よって最高値が10ドルなら10枚目が発行されます。12,000ドルなら12,000枚目、つまり価格=発行枚数ということです。

計算がややこしくなるのでドルで計算すると、

時価総額の算出方法は【単価✕発行枚数=時価総額】なので、同じ数字をかけて1兆ドルの時価総額になるには【100万ドル✕100万枚】です。

100万ドル=1億円

という計算です。

僕は20万円分買ったので約1,600万円ほどになる予定です。(ん~もっと買い足そう!)

これはあくまでも理論上の話です。絶対ではありません。

【結論】EXコインは1万倍になる

つづいて、この目標が達成できるか素人目線ですが、考えてみたいと思います。

結論から言うと、僕は以下の2つの理由でEXコインは1万倍になると考えます。

- EXコインは投資対象(金融商品)ではなく通貨を目指しているから

- 発展途上国にも普及しやすいから(その後は世界各国で使われると予想)

ビットコインを始めとする既存の仮想通貨は、デジタル通貨としてではなく投資対象の金融商品的なものになってしまっている、あるいは投資対象を目指して誕生しているのに対して、EXコインはデジタル通貨を目指しています。

この根本的な違いが大きです。

普及に関しても既にあるスマホの決済システムを利用できるように作られているため、国民一人ひとりが新たにカードを作ったり何か機械を買う必要はないわけです。

それではまず仮想通貨、暗号通貨で最も有名なビットコインと比較してみましょう。

EXコインとビットコインの比較

ビットコインは金融商品化してしまっている

2019年10月15日現在、ビットコインの時価総額は16兆円ほどです。ビットコインは価格が安定しないのでだいたい10兆円程度と捉えて下さい。

仮想通貨を買ったことがない人でも知っているのがビットコインです。この知名度でこの10兆円程度の普及率ということがわかります。

しかし知っているけど買っていない人が大多数ですよね。

普及しない理由はビットコインは通貨として認識されているというよりは、投資対象として見られているからだと思います。

本来の目的とは違っていたとしても、金融商品的に認識されてしまっているのでこれを修正するのはかなり難しいと思います。

EXコインはデジタル通貨を目指している

対してEXコインは法定通貨のようにどこでも使えるデジタル通貨を目指しています。

ビットコインのように今日は100万円だけど明日は1万円になっているというような乱高下する通貨は誰も使いたがらないわけです。投資対象だから乱高下する方が面白いんだろうけど。

EXコインはまず価格が50%以下にならない仕組み(買い支える資産を常に保管しているため)なので、安定性があります。

これが他の仮想通貨にはない特徴かつ強みです。

まだ試験期間ですが、実際に値は安定的に上がり続けています。

これに対してビットコインは乱高下しまくってます。ビットコインは一時期200万円以上の値を付けたのが、短期間で約30万円まで落ちました。

同じくイーサリアムも乱高下しまくってます。たった8週間で50ドルも値下がりしています。

こんな危なっかしいものを通貨として使うわけにはいきませんよね。

スーパーで商品をカゴに入れてレジに向かっている間に大暴落されたらたまったもんじゃないですよね。

このようにデジタル通貨としての実績を徐々に積み上げながら世界に普及させようとしているのがEXコインです。

スマホがあれば発展途上国でもすぐにEXコインが使える

次に発展途上国での普及についてですが、EXコインはかなり普及しやすい設計となっています。

理由はスマホがあれば誰でも使えるからです。個人個人が何か用意する必要はなく、既に持っているスマホで利用可能なわけです。

利用者としてもコストがかからないというのもメリットです。

例えばクレジットカード自体を持たなくても使えます。(ネットで契約すればいいだけ)

また今注目のリブラ(フェイスブックの仮想通貨)のようにフェイスブックに登録しなくても使えます。

今や発展途上国でもスマホの普及率は50%ほどまできているので、国単位で導入が決まれば一気に国内に広がり、またたく間に隣国に広がりその連鎖で一定の経済圏まで広がることが予想できます。

僕はこの陸続きの連鎖が重要だと思うんです。

EXコイン普及の起爆剤になる国・地域はどこ?

はじめに島国に普及させても隣国と人の往来がスムーズではないので、その国止まりになる可能性が高いです。普及させるなら人の往来がスムーズな方が有利です。

ネット決済すれば関係ないと思うかも知れませんが、EXコインが広まらないうちにEXコインで決済できる国や企業が登場するとは考え難いです。

よって普及させるなら陸続きの地域を狙うと思います。

ずばりASEANを狙うと僕は思います。

今、房さんが投資で力を入れているのはミャンマー。今、ミャンマーは鎖国をやめて発展しようとしています。

ミャンマーを含む大きな経済圏、それはASEANです。

ASEANは全体で人口が6.5億人ほどいます。世界人口が約70億人とすると、おおよそ世界の10%の人間がASEAN諸国にいるわけです。

GDPでみてみると300兆円ほどで世界の3~4%があります。結構大きな経済圏です。

ASEANだけではEXコインの目標の100兆円を達成できるかは分かりませんが、僕はここに日本が加わると考えています。

ASEANで普及すれば、ASEANからの留学や就労そして観光客も多い日本でもEXコイン導入の流れが起きるのは目に見えています。LCC(格安航空会社)もどんどんEXコインに対応してくるでしょうからね。

ASEANは今から成長する地域と言われています。ASEAN諸国の平均年齢をみても若いです。ラオスやフィリピンは23~24歳、高くてもタイの38歳、あとの国々は全部30歳前後です。

ちなみに日本は47歳ほどです。アメリカや中国が37~38歳なのでこれと比較しても若いです。

そしてなぜ僕が日本を選んだかと言うと、ディーカレットが誕生したからです。

ディーカレットは日本国内の大手企業連合が作ったデジタル通貨取引所です。

この中にはJR東日本が入っています。JR東日本といえばFeliCa誕生に欠かせない存在です。

そしてビックカメラはビットコイン決済を大手にしては早い段階で導入したので仮想通貨などには積極的です。またビックカメラはSuicaカードとも提携しています。SuicaカードといえばFeliCaですよね。

つまりFeliCaの価値を重々承知なわけです。しかも今まさに使ってますしね。

そして日本政府は房さんに接触しているようなので、EXコインの認可も降りそうな気がします。

まぁ保守的な日本政府にはあまり期待し過ぎはよくないですが、ディーカレットは確実にEXコインの取扱いを視野に入れているはずです。

そしてASEANで上手く行けば(ASEANじゃなくてもいいんですが)、他の国々や地域も導入に前向きになるはずです。

まずは一つの国で広まるかどうかが、EXコインが普及するかどうかの鍵になると思います。

●ASEANに関する参考資料

https://www.mofa.go.jp/mofaj/files/000127169.pdf#search=’ASEAN+GDP’

はい、今日はここまで。

今日も素人ながら色々調べて共有させて頂きました。情報に間違いがあれば、分かり次第修正します。

投資は自己責任で!

それでは、幸運を!